2024年度企业所得税汇算清缴工作进入尾声,为方便各企业高效完成汇算清缴,资产公司将企业所得税汇算常见收入、扣除类纳税调整政策进行了整理汇总,同时针对2025年初国家税务总局部分纳税申报表的修订调整,资产公司将主要变化之处予以标黄提示,现总结如下,供企业参考使用。

一、企业所得税汇算清缴时间

正常经营情况下,纳税人应当自纳税年度终了之日起5个月内,进行汇算清缴,结清应缴应退企业所得税税款。2025年5月31日前,纳税人需要办理2024年度企业所得税汇算清缴。

二、需进行企业所得税汇算清缴的居民企业

2024年度内从事生产、经营(包括试生产、试经营),或在2024年度中间终止经营活动的居民企业所得税纳税人(以下简称“纳税人”),无论是否在减税、免税期间,也无论盈利或亏损,均应按规定进行企业所得税汇算清缴。

三、应纳税额的计算

应纳税所得额=本年收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

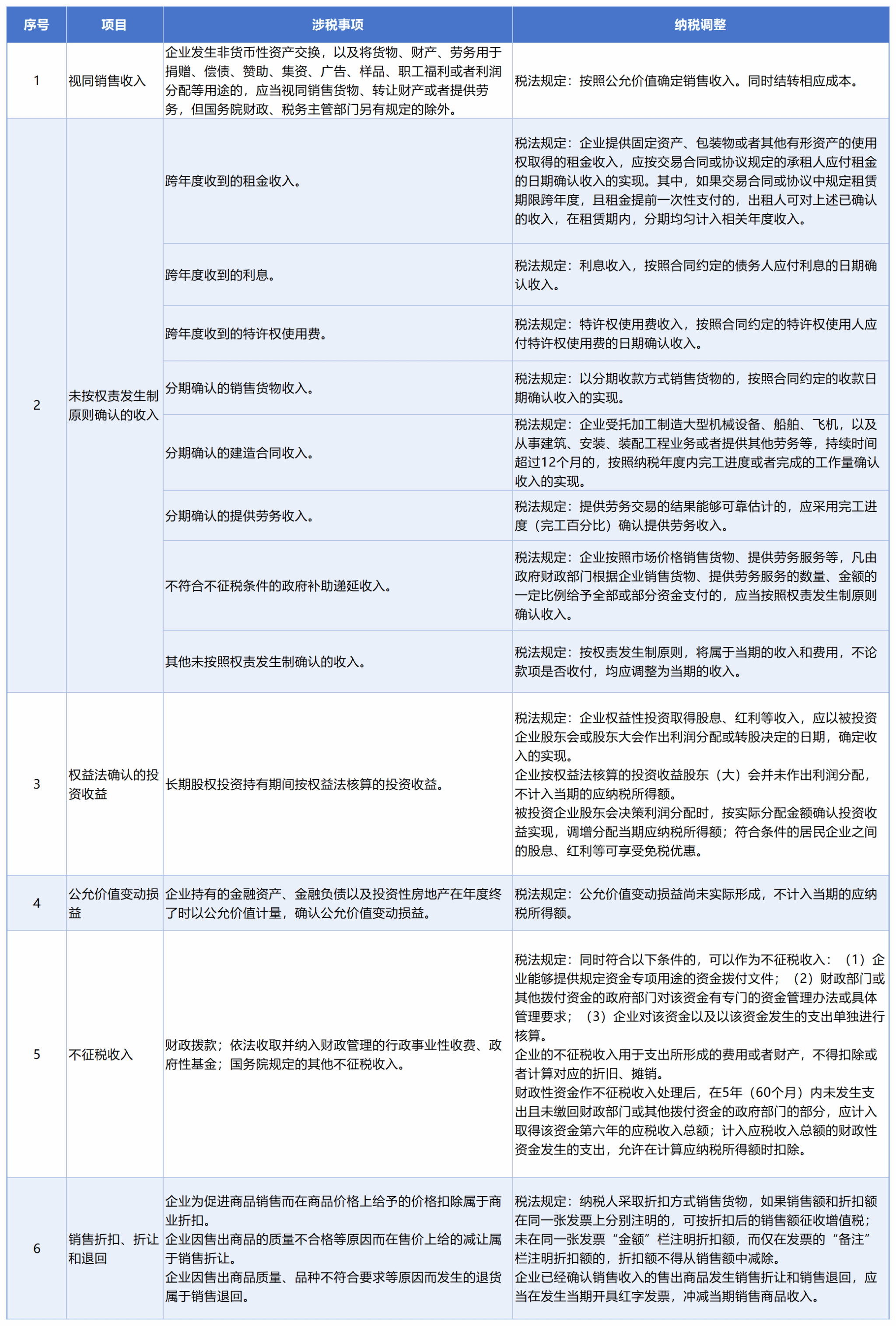

四、常见的收入类项目调整

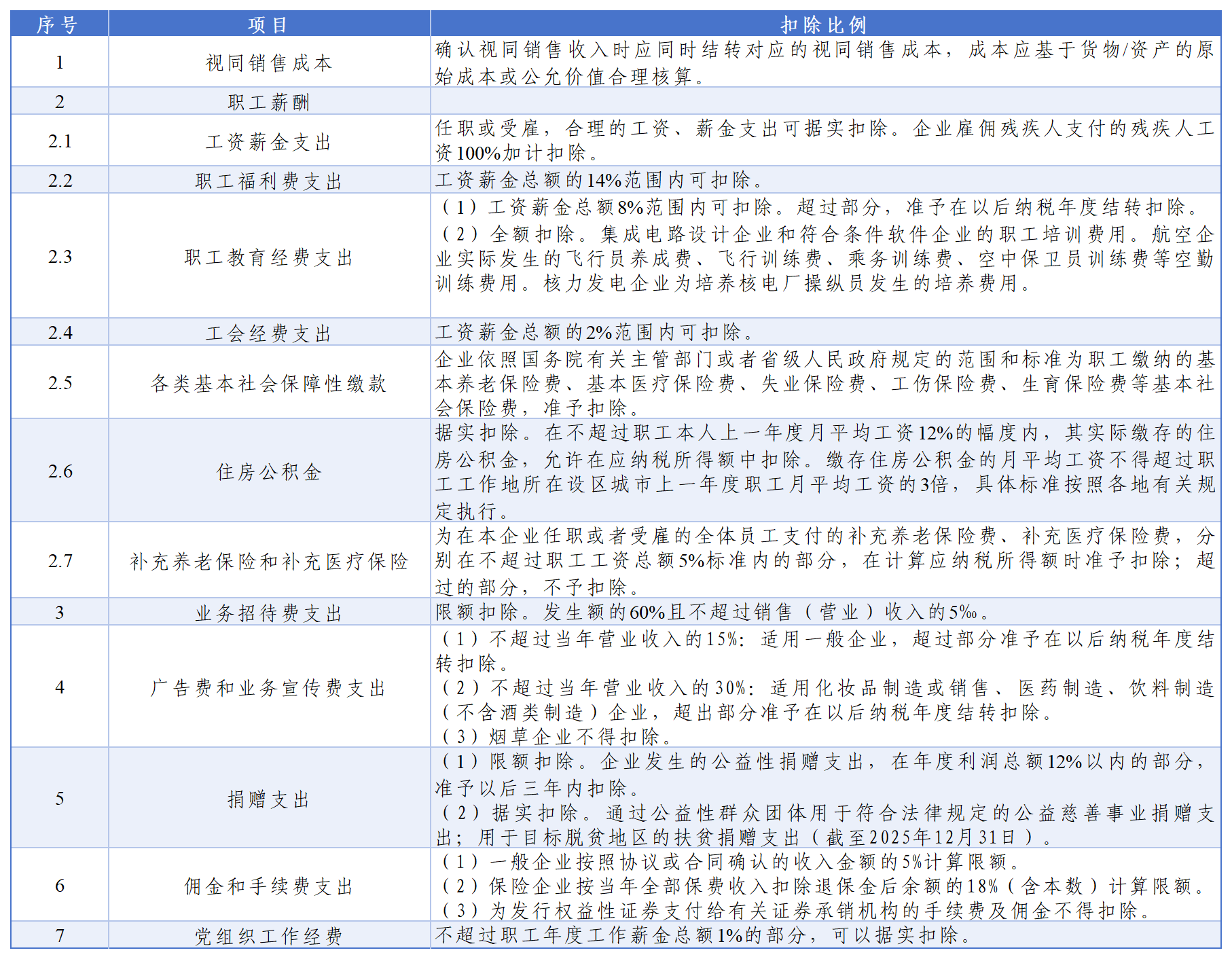

五、常见的扣除类项目调整

六、企业所得税税率

七、基础信息表填报的重要性

基础信息填报的准确与否直接影响优惠政策的享受和行业税负的判断!

八、2024年度企业所得税汇算清缴填报的变化

为贯彻落实《中华人民共和国企业所得税法》及有关政策,2025年1月8日国家税务总局发布《国家税务总局关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号),对部分表单和填报说明进行修订。

(一)取消2张表单

(二)修订6张表单的表单样式及填报说明

(三)调整15张表单的填报说明

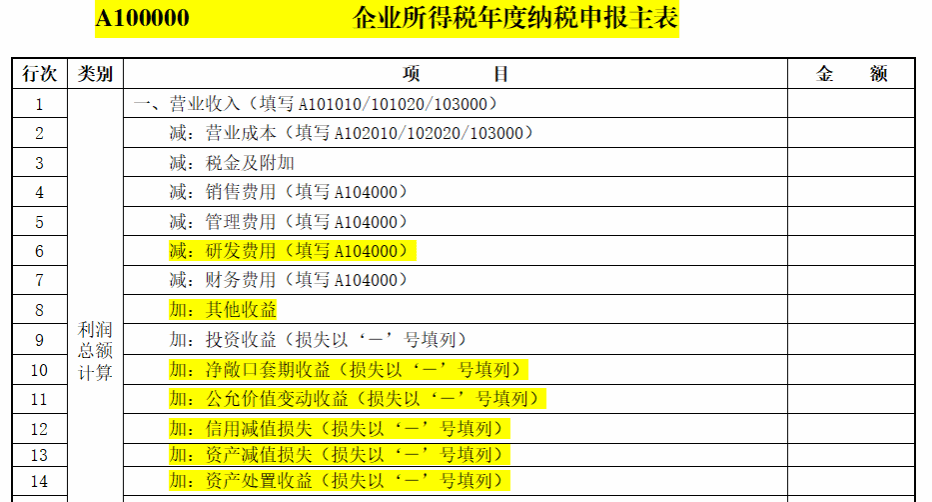

(四)《企业所得税年度纳税申报主表》(A100000)

1.修改表单名称

《中华人民共和国企业所得税年度纳税申报表(A 类)》

(A100000)

↓↓↓

《企业所得税年度纳税申报主表》

(A100000)

考虑到《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)的名称与整个申报表的名称容易混淆,该表单名称修改为《企业所得税年度纳税申报主表》。

2.调整行次设置

结合新收入准则、租赁准则、金融工具和金融资产相关准则,根据最新财务报表样式优化调整“利润总额计算”相关行次。

3.增加行次

增加“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次,便利纳税人在稽查查处以及特别纳税调整后更正申报。

4.优化优惠事项填报方式

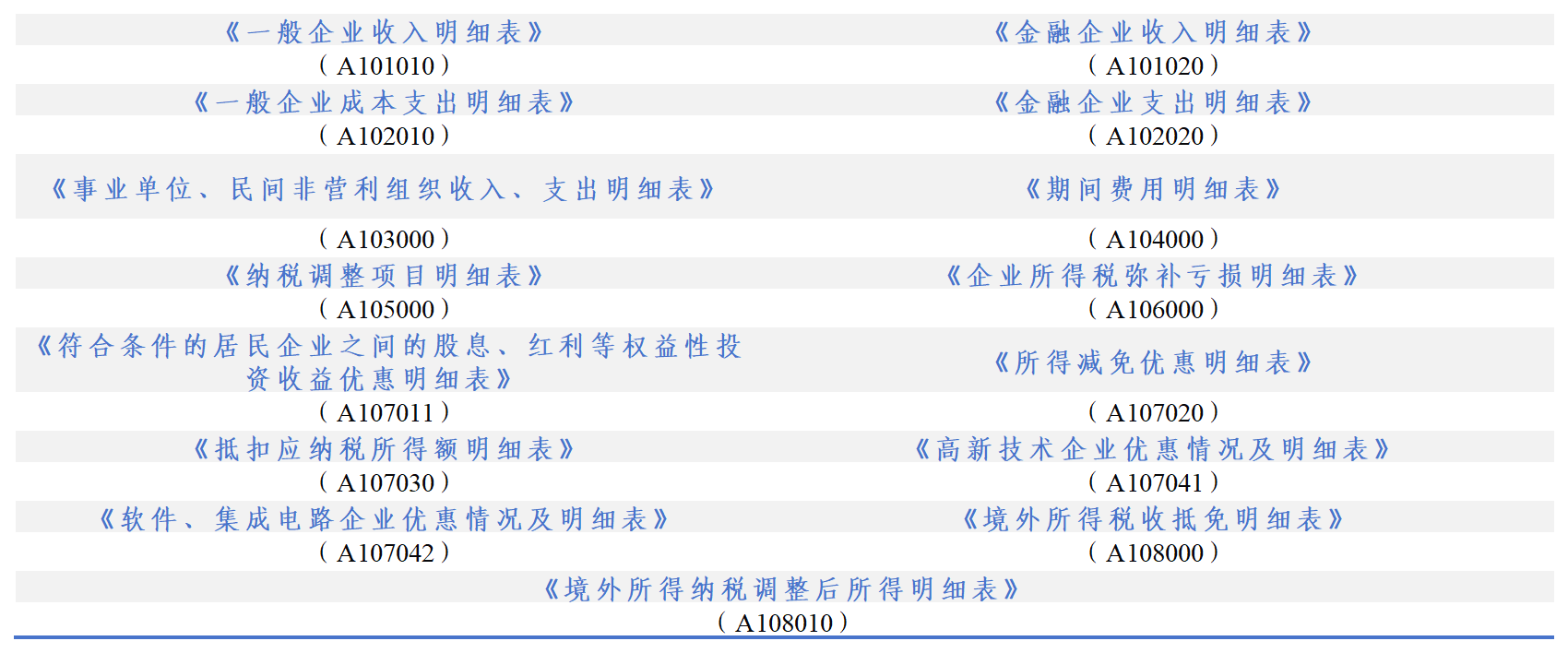

取消《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040),将“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项整合至主表。纳税人可根据《企业所得税申报事项目录》在主表相应行次选择填报。

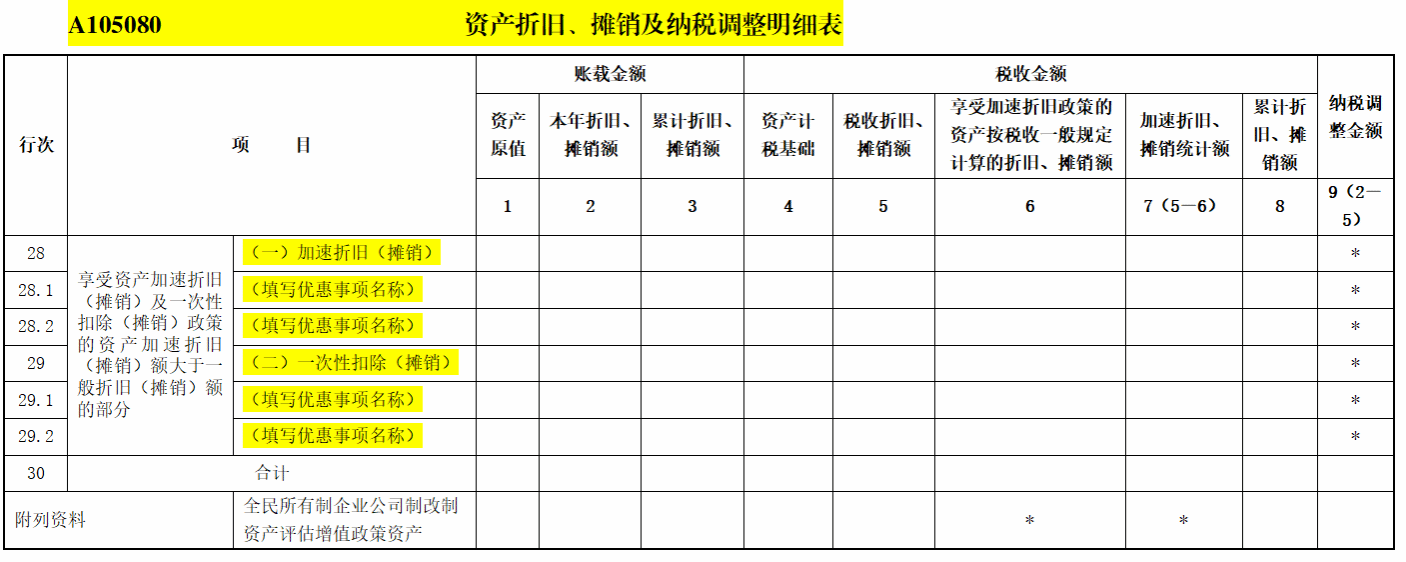

5.《资产折旧、摊销及纳税调整明细表》(A105080)

参照主表优惠事项填报方式,对《资产折旧、摊销及纳税调整明细表》(A105080)进行调整,将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。纳税人可根据《企业所得税申报事项目录》选择填报。

6.《研发费用加计扣除优惠明细表》(A107012)

《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止,纳税人无需分别计算前三季度、第四季度研发费用金额。因此,删除了《研发费用加计扣除优惠明细表》(A107012)中的相关行次,并对“加计扣除比例及计算方法”的填报口径进行调整。

7.《税额抵免优惠明细表》(A107050)

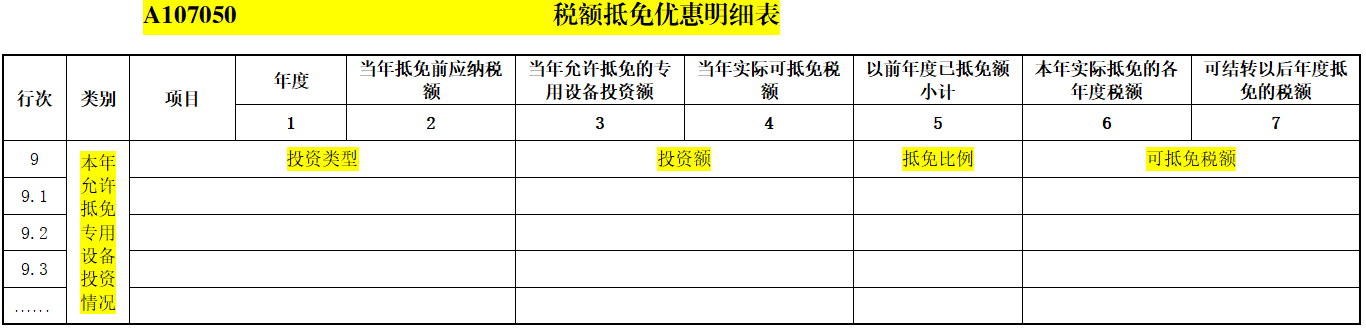

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号)规定,将原《税额抵免优惠明细表》(A107050)中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次,同时增加“投资类型”“投资额”“抵免比例”“可抵免税额”等填报项目,满足新政策填报需要。

8.《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)、《企业所得税汇总纳税分支机构所得税分配表》(A109010)

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。

9.《一般企业收入明细表》(A101010)等部分表单填报说明

根据表单样式调整情况,同步对关联表单的填报说明进行了修改。

温馨提示:请合理安排申报时间,不要错过了哟!

资产公司/科技园

2025年5月9日